总结:如何选择值得投资的股票?

2020年,罕见的全球流行病爆发。世界经济遭受了沉重打击,波及到资本市场,全球股票市场经历了一波急剧的调整。

但是,情况正在发生变化。

首先,中国经济在第一季度急剧下降后迅速稳定。

国家统计局数据显示,前三季度经济运行继续平稳回升,防疫发展总体规划取得显著成效。初步核算,前三季度国内生产总值722786亿元,按可比价格计算,比上年增长7%。

第二,国内的流行病防控工作取得了战略性成果,而同期国外流行病的反复甚至升级,限制了海外生产能力的有效释放,出口数据超出预期。

海关总署数据:今年前三季度,我国货物贸易进出口总额23.12万亿元,比上年增长0.7%。去年同期;其中出口12.71万亿元,增长1.8%。

尤其是第三季度的数据非常强劲:我国第三季度进出口88万亿元,增长7.5%。其中出口5万亿元,增长1 0.2%;进口3.88万亿元,增长4.3%。第三季度进出口总值,总出口值和总进口值均创季度新高。

第三,由于世界主要发达经济体的无限宽松以及维持零利率或负利率,中国和主要发达经济体保持了较高的利率差,这决定了人民币资产和人民币汇率的近期吸引力。率。继续加强。

11月9日,离岸人民币兑美元汇率升至6.55大关上方,自2018年6月以来继续创下新高。自今年5月底以来,人民币汇率大幅上涨

许多观点认为,短期内人民币汇率的强劲势头仍有望继续。研究机构多次提高人民币对美元汇率的中央水平。瑞银证券(UBS Securities)中国首席经济学家王涛也预测,到今年年底,人民币兑美元汇率有望小幅上涨至6.50左右。

在资本市场上,高管们反复强调“全面实施股票发行登记制度,建立规范的退市机制”,巩固资本市场的基本制度将是“政策面”的主题。明年。

就外部市场而言,恒大研究院首席经济学家任泽平认为,中美贸易摩擦有望逐步缓解。

他指出,美国的外交政策有望在未来更加温和,贸易规则,气候协定等方面的国际合作可能会更多地集中在“统一”上。同时,其更加开放的贸易政策通常可以缓解美国和全球贸易的阻力,并促进全球经济。

首正

所谓“守正”就是“道”,这是最基本的投资逻辑。它也可以被视为投资组合的基石,或者是抵御不确定性的“屏障”。它主要包括领先的消费行业和低价值的蓝筹股。

主要消费者包括需求刚性强的白酒,家用电器,食品等。

以酒为例。据《华创证券研究报告》统计,茅台高端批发价一直稳定在2800元以上,五粮液需求稳定,生产企业出台了淡季价格调控政策。值得一提的是,目前高端白酒需求比较旺盛,目前总体库存水平不高,为来年行业稳定增长奠定了基础,行业景气度仍然很高。估值支持。

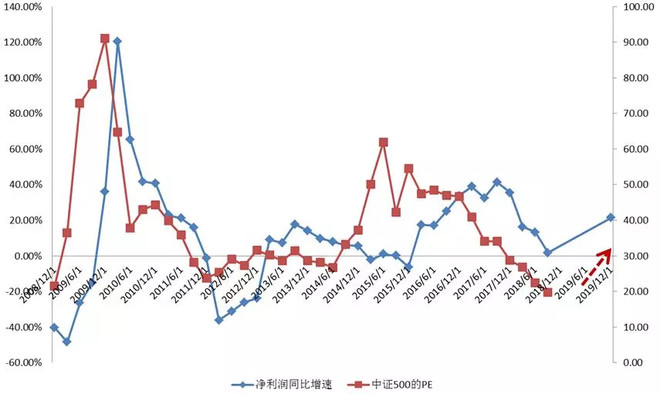

低估值行业主要体现在传统行业的蓝筹股中。

历史经验表明,第四季度倾向于转向低价值蓝筹风格,例如银行,保险,房地产和其他低估的周期性行业可能表现良好。

最近的媒体相关调查显示,当被问及当前被低估的蓝筹投资价值时,有46%的投资者认为他们被低估了,占最高比例。

同时,当被问及是否计划在第四季度增加低估值领域的配置时,有37%的投资者表示,他们准备在低估值领域占据重要位置; 25%的投资者表示他们会适度分配资金。

此外,中金公司预计,在疫情期间受到严重破坏的酒店和旅游业极有可能在明年上半年表现出一定的市场状况。原因是,预计这两个行业的业绩将在明年上半年显着提高,并且估值不会昂贵。但是,这两个行业的整体中长期竞争格局和商业模式创新仍需打破。建议选择单个股票。

惊喜

所谓的“惊奇”是“技术”,也就是说,在当前的市场环境中,寻找具有超额回报的行业也可以看作是进攻性的“长矛”,其中主要包括高科技和高科技产业。增长部门。

高科技领域主要体现在芯片和互联网应用领域。

2020年,科技股将全面爆发,尤其是半导体领域。

中国国际金融证券的数据显示,电子行业特别是半导体行业的许多公司的业绩超出了第三季度报告的预期。选择65家A股半导体公司作为观察样本(不包括ST股和一些因上市不到一年而缺乏2019年数据的公司),2020年第三季度将实现收入1362亿元,同比增长26%;净利润总额98亿元,同比增长116%。

中国国家金融证券认为,当前的半导体周期将从2019年第三季度开始恢复,由于该流行病的干扰,2020年第一季度将会短暂下降。从第二季度开始,“家庭经济”将推动家庭办公室,远程教育,家庭娱乐等相关笔记本,台式机,游戏机,服务器和其他电子产品的需求。此外,供应链增加了库存准备以确保供应安全,这使该行业得以恢复强劲复苏。

市场对高科技领域的热情可能会持续到2021年。

高增长领域主要体现在生物制药,创新药物和医疗服务上。

到2020年,流行病和流动性这两个核心因素将使制药业得到加强,并且大多数行业将出现显着增长。从年初到11月上半月,深湾医药指数上涨48.2%,跑赢沪深300指数约32.5%,位居行业第四。此外,自年初以来,制药子行业保持了全面增长,其中医疗设备,疫苗和药房排名上升。

展望2021年,西南证券认为股票投资,创新药物和产业链,创新疫苗和创新检测将迎来最佳的“亮点”。此外,在医疗保险控制费的背景下,国内医药消费者的需求持续上升,预计疫情后相关需求将回升。对血液制品,医疗服务和中药消费的长期乐观。

该机构对“除夕行情”感到乐观

在中国资本市场实行试点登记制度之后,关于市场的行业方向已经出现了非常明确的指导。在全球经济放缓的背景下,中国经济可以独树一帜,相信全球资本将继续进入中国资本市场。

深圳融融投资有限公司董事长翟景勇认为:“今年的A股市场受到新的皇冠肺炎流行和2月和3月国际金融动荡的影响。但是,A-股的上升趋势随着系统的推广,许多互联网技术公司将继续进入A股市场,投资者将能够真正分享有利行业的财富机会,从而带动中国的A股市场。未来的经济增长。”

他还指出,今年也是公共和私人股本发展的一年。引领A股资本市场的中国制度化趋势已正式开始。相信将来,在许多专业机构的领导下,普通百姓会通过的机会,使资本市场分享财富增长的机会大大增加;预计从2020年第四季度到2021年第一季度,A股将呈现跨年度市场。

国升证券还发布了题为“超出预期的除夕市场或对外开放”的研究报告:欧美流行病反弹,锁定将重新开始,全球宽松政策将维持甚至加强,并且还将支持国内流动性环境。此外,随着国外不确定性的消化和市场风险偏好的恢复,外国投资已加速返回。

对于国内而言,预计至少到明年第一季度之前,经济将继续弱势复苏,但不会过热,货币政策将保持中立。同时,“十四五”计划将发布。在明年3月正式草案发布之前,政策预期将升温,而绩效窗口期将提振市场风险偏好。因此,随着外部不确定性的消化和内部政策预期的回暖,从现在到明年第一季度,我们对新年前夜市场仍然持乐观态度,该水平可能会超出预期。建议积极参与。

与相对乐观的预期相反,一些机构持有较为谨慎的看法。深湾宏远首席策略师王胜认为,2021年的市场可能与2010年相似。

首先,从市场角度看,在经历了结构性牛市之后,整个市场“可购买资产”的估值处于较高水平,而价值投资者的预期复合利率也急剧下降。

第二,五年计划有望发酵,为定期主题带来许多机会。例如,2010年是七个新兴战略产业。

第三,货币宽松政策不会退缩。稳定杠杆意味着保证金不再松弛甚至不再收紧。这也意味着我们可能看不到悬崖式的政策退出,也许更接近真正的“中立”。 2010年上半年,存款准备金率有所提高,加息从10月开始。申万宏源的宏观团队甚至认为,为了确保2021年下半年社会融资的增长率能够与名义GDP相匹配,有必要在今年上半年降低存款准备金率。

第四,在2021年和2010年第一季度股票投资,两家上市公司由于基数较低而具有较高的业绩增长,但2010年春季的动荡相对较弱。

王胜总结说,明年的市场将经历高波动性和结构性机会。今年的过度升息和长期复利透支目标已分阶段进行。我们不应该一味乐观。我们必须降低预期的回报率。

-

0年

互联网前沿技术经验

-

0+

商标、专利、软件著作权

-

0行

全行业覆盖

-

0+

品牌公司的认可

-

0家

企业客户的选择