比亚迪股份:解决了新能源汽车安全和价格两大难题,销量如竹节般爆炸

招商证券(香港)发布了关于比亚迪(12月4日002594)股票)的研究报告。摘要如下:

11月,新能源汽车销量同比增长138%,中国汽车销量突破万辆,验证了高端汽车的突破能力。

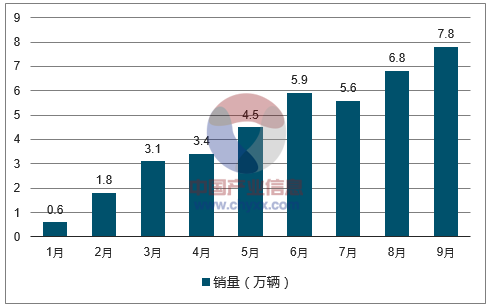

拟增发不超过总股本的6.7%比亚迪股票,研发投入的增加将有助于电气智能化发展。该公司解决了纯电动和混合动力领域新能源汽车的安全和价格难题,并将在明年进入一次重大爆炸周期,维持买入评级,新能源汽车的目标价为340港币,翻了一番。 11月的月销售量超过10,0005.40,000单位,同比/环比增长31%/ 13%,月度销量创下了2019年以来的最高水平。 1月至11月累计销售370,000辆汽车,同比下降收窄至11%。1)新能源汽车:11月的销量同比增长138%至2.70,000辆,比上月增长15%,比例上升到49%。 6月份新能源汽车的销售开始触底,9月份同比增长。 9月,10月和11月的同比增长率为45%/ 85%/ 138%,并且逐月强劲。 a)新能源乘用车:11月的销量为2.60,000辆,同比增长139%。汉族销量首次突破10,000辆(包括7,500辆纯电动汽车),占总销量/新能源汽车销量的19%/ 38%。汉族目前拥有超过40,000辆汽车的订单,而11月的新订单约为10,000辆汽车,其中60%以上是高端车型,售价为280,000元。随着刀片式电池容量的攀升,Han的销售额有望在12月继续增长。 b)新能源商用车:11月销量1.1,000辆,连续第五个月同比增长一倍。2)燃料汽车:11月销量同比下降9%至2.70,000辆,占51%。额外发行的短期影响为负,而长期影响为正。该公司最近宣布,计划发行不超过H股总数的20%,用于补充营运资金,偿还计息债务,研发投资和一般公司用途。

评论:1)公司目前的总股本为27.3亿股,其中H股9.2亿股。 H股的额外发行增加20%,对应于总股本6.增加7%;考虑王传福先生的股权18.8%的比率相对较低。预计稀释股票的意愿不强,实际增加股票的数量可能会受到限制。2) A股披露的第三季度报告显示,截至第三季度末,公司拥有货币资金132亿元(与年初相同),计息负债595亿元(比年初减少115亿)。各种比率正常。现金流量继续增强,此次发行将进一步提高报表的质量。3)额外发行在短期内对股票价格产生负面影响,而在中长期内则产生正面影响,这有利于增加对电动和智能研发的投资,并加速新能源汽车的发展业务和估值的释放。它解决了新能源汽车的安全和价格难题。明年将进入大爆发周期。预计该公司明年将迎来整个产业链:1)纯电动车:汉族用刀片式电池成功地解决了电动汽车的安全隐患。韩寒已经证明了突破20万元人民币价格区间的能力,该品牌的上升趋势已经确立,并将在明年继续畅销。明年,刀片式电池将有能力替代其他主要型号,这将推动新一轮的纯电动车型热销。2)混合动力车:配备DM-i平台的超级混合动力车Qin PLUS将于明年第一季度发布,这将彻底改变与燃油车的关系。几乎平价,成功解决了混合动力车的价格难题。价格在10万元至15万元之间的燃油汽车消费者对价格/燃油消耗高度敏感,估计占该行业总销售额的30-40%。预计该公司将收获大量的燃油汽车市场份额。公司最近的发行给短期股价造成压力,我们认为这是长期购买的机会。该公司是新能源汽车产业链中的第一只股票。维持公司的买入评级比亚迪股票,并根据整体细分估值方法将公司的目标价格维持在340.0港元(3.8xFY21EP / S)(见图11))。

-

0年

互联网前沿技术经验

-

0+

商标、专利、软件著作权

-

0行

全行业覆盖

-

0+

品牌公司的认可

-

0家

企业客户的选择