强势回归:指数上涨,个股下跌,A股控股集团市场再次上演

1月25日,这两个城市起伏不定。上证综合指数和深成指上涨约0.5%,两个城市的交易规模超过1.2万亿元。两个城市的上升股票数量达到978,而下降的股票数量达到3106。

有明显迹象表明,抱团股票正在推动股指上涨。分析师说,在下一季度,主导市场的力量是增量资金,目前正处于新一轮上涨的初期。

个别股票的表现是两极分化的

从昨天的市场来看,个别股票两极分化。集团股票推高了股票指数,但下跌的股票数量却超过了3100。

从行业角度来看,神湾一号的28个行业中,休闲服务,食品和饮料以及有色金属行业的增长率最高,分别增长6.72%,4.83%,和1.59%;商业贸易,通讯和一般工业是跌幅最大的股票,分别下跌1.75%,1.60%和1.59%。

白酒领域急剧上升,风酒指数上升5.39%。其中,Lu州老窖,古井贡酒和洋河股票涨停。金石源和酒鬼酒上涨了8%以上;五粮液和口仔角上涨了6%以上;贵州茅台股价上涨4.57%,市值2.1亿元,盘中股价创下历史新高2179.5元。

从对指数贡献最大的股票来看,通达信软件显示,上证综指的贡献最大的股票是贵州茅台,中国自由,长城汽车,三一重工和海天风味。深圳成分指数的主要贡献者是五粮液,Lu州老窖,比亚迪,洋河,长春高科技;创业板的主要贡献者是迈瑞医疗,Wuwu Bio,Tigermed,Sungrow Power和Arowana。可以看出股票行情,上述大部分股票是抱团股票。

值得注意的是,在昨天的市场中,抱团股票也经历了一定程度的分化。光伏行业涨跌互现。隆基股价在盘中交易中上涨超过5%,但在收盘时下跌2.45%。通威股价在盘中交易中上涨超过5%,在收盘时下跌1.23%。

国泰君安证券首席策略师陈宪顺表示,2020年经历了两轮非根本性超预期的市场推广。当前的蓝筹股股价已偏离基本面并进入交易主导地位。考虑到流动性的相对充裕和居民的分配,预计短期群体将难以解体;从中期投资角度,我们必须注意风险。

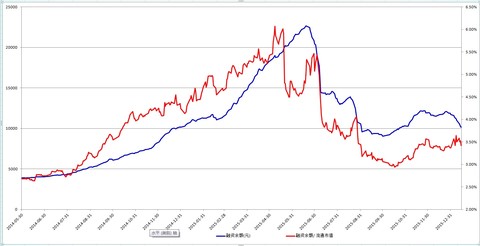

金融业上周增加头寸近240亿元

从资金角度看,数据显示,截至1月22日,两市融资余额达1560亿元,创五年多来新高。上周,融资余额增加了238.2亿元。

从为客户增加头寸融资的角度来看,上周,申湾1级28个行业中的22个行业获得了融资客户以增加头寸。其中,电子,电气设备和有色金属行业融资净购买量排名第一,分别为37.23亿元,33.96亿元和3 2.65亿元。在融资余额减少的行业中,通信,媒体和公用事业行业在融资净销售额中排名第一,净销售额分别为4.85亿,2.32亿和0.4.8十亿。

从昨日的市场表现来看,在为客户提供融资的主要行业中,电子和电气设备行业分别下跌1.08%和0.88%,而有色金属行业则上升1.59 %。

从个股角度看,数据显示,上周,有861只股票的融资余额增加,有1,030只股票的融资余额减少。融资净买入额排名前五位的股票是TCL Technology,中国平安,比亚迪,龙脊和特变电工,净买入额分别为2 4.91亿元,2 4.38亿元和1 [k10 56亿元,9.60亿元,6.79亿元。可以看出,在融资客户排名靠前的股票中,有两支电气设备股票,这表明融资客户偏爱电气设备股票。

上周,融资余额净流出最多的股票为智飞生物,兴业银行,美豪置地,中兴通讯和五粮液。他们分别卖出了5.31亿元,4.31亿元和3.。 33亿元,2.70亿元和2.50亿元。

结构差异将继续

就当前市场而言,中信证券首席策略分析师秦培京表示,在这一流行病的影响下,市场将经历基本预期的下调和流动性预期的上调,以及整体的缓慢增长模式将保留。预计将来仍会出现增量资金股票行情,在年度报告业绩预测披露的时间范围内,更换新旧资金将暂时加强原有的市场结构。进入2月份,预计该部门的资本轮换后市场将进入均衡状态,下半年轮换的缓慢增长将逐渐从以利润为导向转变为以资本为导向。

中证证券首席策略师张玉龙认为,2021年的市场分化将更加极端。淡化指数和加强制造业是今年的最佳策略。从目前的市场来看,光伏和新能源汽车等行业将继续强劲。以疫苗和检测为代表的生物医学工业,以稀土为代表的稀有金属工业以及以PTA和PX代表的化学工业将继续保持强劲。建议投资者增加对高质量和具有成本效益的目标的分配。

兴业证券首席策略分析师王德伦表示,他继续对A股市场持乐观态度。从根本上看,从宏观到微观,经济表现出良好的弹性,国内外需求方面正在积极改善。宏观流动性仍将处于相对宽松的状态,没有通胀,也不会收紧;考虑到家庭分配,机构分配和全球分配等因素,股票市场的流动性也将相对充裕。

-

0年

互联网前沿技术经验

-

0+

商标、专利、软件著作权

-

0行

全行业覆盖

-

0+

品牌公司的认可

-

0家

企业客户的选择