百度:2021年中国公司赴美股票投资的前景

概述:

百度宣布进入电动汽车制造领域是促使市场参与者真正兴奋的主要因素。在过去的几周里股票投资,它也成为其股价强劲上涨的主要动力。

我们致力于确定他们公司的当前估值是否合理以及剩余的上行帮助是什么。

如果百度的股价恢复到其2018年市销率,那么百度的股价仍有很大的上涨空间。这意味着它的股价将达到359.57美元,与周二的收盘价250.42美元相比,其增长空间接近45%。

尽管看涨,但也应考虑风险。

投资理论

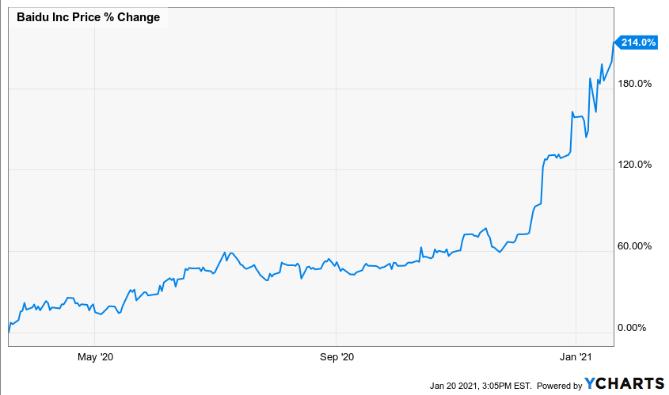

自去年12月初以来,百度股价一路飙升。尽管有许多看涨因素推动,但令百度股价真正兴奋的是该公司宣布进入电动汽车制造领域,这也导致了百度股价最近的强劲上涨。自从去年三月创下82美元的低点以来,百度的股价已经上涨了200%。

巧合的是,另一家中国互联网巨头阿里巴巴集团目前正处于困难时期。因为监管机构正在调查其对电子商务平台的垄断。同时,金融科技部门蚂蚁金服的IPO暂停后,监管机构很快实施了更严格的审查。

由于这两种截然不同的命运,阿里巴巴的股票已被出售,投资者纷纷抢购百度的股票。百度的股价现在已经接近阿里巴巴。而且如果去年10月下旬有人说会发生这种情况,那么那时几乎没有追随者。

但是,使用股票价格决定购买或出售股票可能非常粗糙。下图比较了阿里巴巴和百度的市值。百度的市值仍然远远落后于阿里巴巴。即使在最近的差距缩小之后,后者的价值也仅为前者的12.4%。

“是因为百度的大幅回撤导致当前的飙升吗?”我想知道。但是毕竟,一切都必须回到公司本身来确定当前估值是否合理以及还有多少上升空间。

俗话说,买股票很容易,但是卖股票却很困难。但是在当今市场上,这句话简化了太多事情。因为对于我们来说,找到估值尚未达到理想估值的成长型股票或“历史性”股票变得越来越困难。

根据我们过去的数据研究,如果百度的股价能够回到其2018年市销率,那么捕获百度股价的空间将很大。当然,这是保守的预测。由于百度已经从搜索引擎巨头发展成为人工智能研究领域的领先互联网巨头,因此其人工智能研究已应用于消费电子产品以及成熟的自动驾驶技术,并正在逐步商业化。

换句话说,如果市场根据两年半前其不良的技术市盈率对百度进行评估,那么根据2020年的收入预期,百度的市值将达到1226亿美元。这意味着其股价将达到359.57美元,与周三的收盘价250.42美元相比,其增长空间接近50%。

今天的市场估值也必须反映出百度进入电动汽车领域带来的巨大上涨空间。

百度最近涨价的原因是什么?

作为中国互联网股票的参与者,很多人关注在美国的中国上市公司。单就规模和时间框架而言,百度最近的崛起仍然超出了想象。尽管百度股价上周上涨,但百度股价自年初以来已经上涨了20%以上。去年3月,随着新的冠状肺炎在中国的成功遏制,百度已从3月份的低点82美元上涨到目前的价格,涨幅超过200%。最近两个月甚至爆炸了。

当然,有几个引发股价上涨的诱因。去年12月4日,百度宣布其阿波罗部门已获得北京交通运输部的许可,允许其五辆汽车进行全自动驾驶的路试。这使百度成为首家也是唯一一家通过无人驾驶测试的公司。

因为无人驾驶操作对于降低成本和扩大自动驾驶的可伸缩性是必要的,所以允许无人驾驶测试是迈向商业化的重要一步。鉴于北京对获得自动驾驶考试执照的要求最严格,因此可以说该执照肯定了百度在自动驾驶技术方面的领先地位。

几天后,百度透露,根据2020年会后计划,截至2022年12月31日的股票回购总价值将从30亿美元增至45亿美元。该消息发布后,路透社立即报道称,百度已与汽车制造商就其生产自己的电动汽车的计划进行了会谈,理由是“三位知情人士”。

三周后,路透社进一步报道了百度与沃尔沃母公司吉利汽车之间合作的进展。后者计划改造一些现有的汽车制造设施以生产车辆,而百度将为车辆提供软件。

同一天,彭博社透露,百度选择里昂证券和高盛作为两家银行在香港上市,并披露了百度计划在香港上市筹集至少35亿美元的计划。当这一举动成为现实时,它将再次成为百度股价上涨的催化剂。

现在购买百度股票是否为时已晚?

鉴于股价飞涨,那些刚发现百度的人自然会怀疑他们是否错过了投资百度的机会。现有股东还将在增加持股,无所作为或获利之间权衡。这些现在将成为棘手的问题。当股价达到两年半高位时,在此期间购买的股东将获得账面利润。我相信,面对有利可图的投资者,可能会有出售的诱惑。也将有一些人计划出售并等待回调进入市场。

与此同时,经过两年的收支平衡,在2017年10月至2018年9月之间投资百度的许多投资者都热切地等待着机会关闭他们的头寸。这可能是百度的未来。崛起会产生阻力。

当然,这并不意味着百度无法突破以创造更高的股价。分析师似乎早已意识到股市的急剧上涨,并已大幅提高其目标价格。但是,当前的最高目标价格[29] [55]仍比其在2018年第四季度获得的目标价格低约60美元。此外,其自动驾驶技术的发展仍处于起步阶段。

华尔街分析师的平均目标价为207.32美元,已经低于周三的收盘价250.42美元。分析师为跟上当前交易价格而进行的向上价格修正浪潮足以维持这种势头。此外,百度进入电动汽车制造领域将再次为分析师提供他们所需的理由,并将以更加积极的方式提高其目标价格。

与此同时,百度还可以组织资产剥离以从其人工智能投资组合中获取价值。根据Canalys等知名研究公司的说法,百度的会话式人工智能系统Xiaodu在全球智能显示器和国家智能扬声器出货量中处于领先地位。去年9月,百度宣布其智慧生活集团(SLG)与CPE,百度资本和IDG Capital达成了最终A轮融资协议,经过约200亿元人民币(合30.90亿美元)的估值融资。 SLG将运行DuerOS语音助手和DuerOS智能设备。

我们应该如何看待百度的估值?

在2018年中,百度在人工智能或自动驾驶技术方面的表现不高。时至今日,百度已经在热点领域处于领先地位,但其市盈率仍比2018年的峰值低几步。这似乎表明该公司的许多开发尚未“定价”。

简单地假设百度在2018年中期的市盈率是7.4倍。根据2020年的收入预期,我们将看到其市场价值为1226亿美元。这意味着其股价将达到359.57美元,比周三收盘价250.42美元高出44%。

百度的进一步收入增长值得期待吗?

在2020年流行之后,分析师预测,百度2021年的收入将同比增长14.3%。如果该指数在2022年以10.9%的总体同比增长率增长,其市盈率将降至4倍以下。

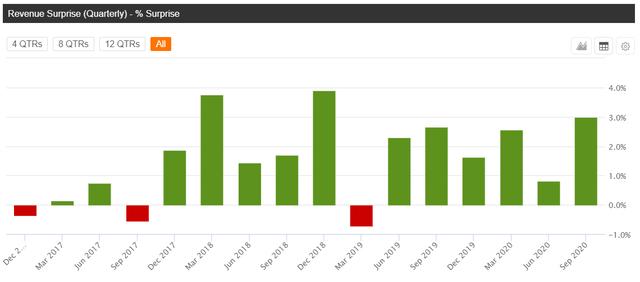

鉴于百度的收入出现出乎意料的惊人趋势(过去16个季度中有13个)股票投资,未来的市盈率可能会进一步下降。

根据分析师共识计算的百度预期市盈率,该股市盈率仅为19.0倍。

就像百度在收入方面所做的那样,百度在收入方面也往往会给人们带来惊喜。在过去的16个季度中,只有一个负面的惊喜。百度具有多重扩展的空间,尤其是如果百度继续提供超出分析师预期的业绩。您甚至无需求助于高估的电动汽车同行,即可证明其估值过低。

除了直接参与电动汽车制造外,百度阿波罗仍坚持其开放平台的作用,并继续其“为OEM客户提供智能汽车产品和技术的战略”。百度已经投资了专门从事SUV的电动汽车制造商WM汽车公司。

百度股票的风险与威胁

为了防止投资者遗忘,仍然需要警告一些风险因素。

首先,特朗普政府对百度的投资禁令只是暂时中止。潜在的宽容可能会像达摩克利斯之剑这样的股票悬而未决。

其次,百度仍然是电动汽车制造的新手。百度能否在这一新业务领域取得成功,尚无先例。合作伙伴在汽车制造和最近的电动汽车制造方面的丰富经验可以部分减轻这种风险。

第三,百度仍然依靠广告收入。如果这种流行病再次影响到中国经济,那么百度可能会遭受利润减少并阻碍其对新成立的电动汽车部门的支持。

-

0年

互联网前沿技术经验

-

0+

商标、专利、软件著作权

-

0行

全行业覆盖

-

0+

品牌公司的认可

-

0家

企业客户的选择