认真看股票:大型基金减少持仓量,逃往北行,贵州茅台赔了3000元钱

郑重/文字

牛年开盘的第一天,贵州茅台(60051 9. SH)股价暴跌5%,股价直接从260 1. 00元跌至247 1. ¥ 00,而每天蒸发的市值超过1200元的1亿元,这是出乎意料的。

在假期前的最后一个交易日(2月10日),贵州茅台也飙升了5. 89%。一年后,贵州茅台不再香了,怎么了?

这个假期,对贵州茅台影响最大的消息应该是减少大笔资金。

继贵州茅台最大的基金“美洲基金-欧洲亚太增长”基金在全球持有之后,在春节期间的2020年第四季度,茅台的份额在2020年第四季度减少,瑞银(卢森堡)的瑞银股票基金-中国机会(美元)还宣布,它最近减少了在贵州茅台的股份。截至1月底,贵州茅台是该基金的第五大股票,其市值约为8. 16亿美元。与2020年底相比贵州茅台股票,持有贵州茅台的基金减少了3. 66%。

被认为是“聪明的钱”的北向基金最近也在出售贵州茅台。如今,北向基金净卖出了1 2. 90亿元人民币,而过去20天的净销售量为7 6. 56亿元。

春节前贵州茅台股票,券商继续对贵州茅台保持乐观,甚至开出了3000元的高价,这也使其股价继续创出新高。在这种情况下,大型基金持有的减少显然意味着贵州茅台的议价筹码已经放松。

高处很冷。

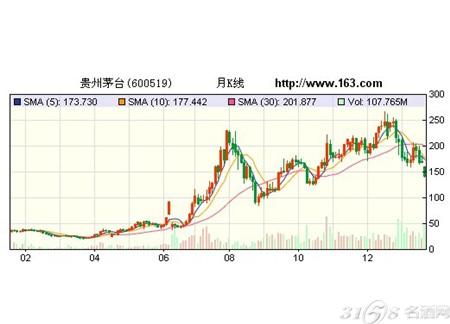

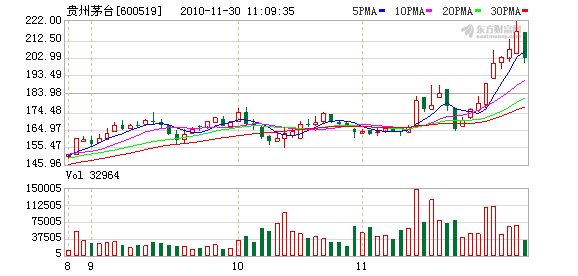

在假期前的最后一个交易日,贵州茅台的市盈率达到7 3. 29倍,超过历史最高峰,显然太高了。当我们回顾2007年A股历史上最疯狂的牛市时,贵州茅台的市盈率是73倍。与当年的市盈率相比,贵州茅台的2007年近高利润增长率同比增长了8 0. 93%。现在,增长率只有10%。

根据贵州茅台酒2020年1月5日的公告,将生产5万吨茅台酒和5万吨系列酒2.;预计实现营业总收入约977亿元,同比增长约10%其中,全资子公司贵州茅台江翔酒业营销有限公司有望实现营业收入约94亿元人民币(含税销售额约106亿元人民币);预计实现归属于上市公司股东的净利润约455亿元,同比增长约10%。

问题是,贵州茅台的增长率将来会恢复到顶峰吗?

看来,仍有机会,特别是春节前后贵州茅台的零售价高达每瓶3000元,甚至一箱茅台也能卖到500元。这被认为是贵州茅台品牌的一大胜利。这也是经纪公司继续提供高价的原因之一。

中信证券发布的最新研究报告将贵州茅台的目标价提高至3,000元。研究报告说,随着品牌和渠道的不断发展,茅台的核心壁垒也在增加。在短期内,非标准产品有望带动催化增长并维持菲发的价格,以巩固提价的潜力。预计1-2年将释放更多的增长潜力。从更长的角度来看,该公司具有稳定的销量和价格增长基础,并具有长期业绩增长的高度确定性,并希望充分享受估值溢价。 2021年春节期间的动态销售将继续建立更强有力的共识。白酒行业的投资仍然乐观。茅台既具有进攻能力又具有防御能力,预计将有更多的催化剂带动该行业的崛起。在公司市值达到3万亿元之后,仍有广阔的长期空间。该公司将一年目标价格提高到3000元,并维持“买入”评级。

我们不否认贵州茅台品牌的成功,但我们也必须注意一个问题。好的库存也需要好的价格。十年来,贵州茅台的股价上涨了20倍以上,这使得往年连续持有贵州茅台的股票成为价值投资的典范。

问题是,就目前的高水平而言,是否值得购买贵州茅台?例如,微软(MSFT)在2015年仅超过Tech Internet泡沫的股价。如果以很高的价格购买它,它可能会长期“被子”,并非所有人都能负担得起。

接下来,在贵州茅台周围,机构之间的博弈将变得越来越激烈,并且有可能进行短期调整。

尽管贵州茅台的调整只是对大多数中小投资者的一个展示,但不可忽视的是其调整对大盘的影响。对于规模超过3万亿元的板块,大幅下跌将不可避免地拖累市场指数并带来白酒行业的全线调整,对大盘的影响可想而知。

[我郑重地说,江湖中的人们被称为光头帮头,这是一位已经担任金融记者20年的投资者。撰写文章仅是出于兴趣,所有技巧仅供参考,并不构成投资建议。股票是有风险的,因此进入市场时要小心。 )

-

0年

互联网前沿技术经验

-

0+

商标、专利、软件著作权

-

0行

全行业覆盖

-

0+

品牌公司的认可

-

0家

企业客户的选择